14 декабря 2004

Проблемы и перспективы отечественных горнолыжных проектов...

Специалисты

HCD

Group

подготовили исследование, отражающее состояние горнолыжной инфраструктуры кавказского региона РФ. Исследование является составной частью работ по созданию концепции и оценке экономической привлекательности проекта реконструкции тургостиницы «Азау» в Приэльбрусье до уровня современного горнолыжного центра среднего класса.

В исследовании проанализирован существующий уровень туристского предложения, в том числе его ценовая составляющая, предлагаемый набор услуг, их качественный уровень и количественные характеристики. По указанным параметрам исследовалась динамика за последние 5 лет и тенденции дальнейшего развития ситуации. Оценка спроса охватывала количественные показатели, их динамику и особые поведенческие характеристики клиентов.Основные районы, на которые было акцентировано

внимание в исследовании, – Домбай, Красная Поляна и Приэльбрусье.

Состояние горнолыжного отдыха в России

. По опросу, проводимому АиФ в начале 2004 года с целью выявить спортивные предпочтения россиян, 16% респондентов ответили, что занимаются горными лыжами, еще 5% - сноубордингом; 40% опрошенных спортом не занимаются вообще. Следует отметить, что в контексте опроса понятие «спорт» приравнивалось к «активной деятельности», не подразумевающей обязательного участия в соревнованиях. Поэтому 16% россиян, заявивших о своем увлечении горными лыжами, представляют как раз тех, кто увлечен зимним катанием с гор. Именно эта категория формирует основную массу туристов выезжающих на горнолыжные курорты.

По данным СМИ, только в Москве в 2001 году насчитывалось 400 тыс. горнолыжников, а к концу 2005 года ожидается удвоение этой величины

. Этот вывод имеет под собой реальное основание: ежегодно в России только в магазинах сети «Спортмастер» продается более 50 тысяч комплектов нового горнолыжного снаряжения. Если учесть, что часть снаряжения покупается в других странах, то, даже с поправкой на фактор ротации снаряжения, можно говорить о приросте на 45-65 тыс. человек ежегодно. Если учесть, что доля столицы составляет около 60% от всех горнолыжников страны, то общий объем увлеченных этим видом активного отдыха увеличивается до 600-700 тыс. человек, с перспективой роста до 2 млн. уже в ближайшем будущем.

По словам президента Российского союза туриндустрии С.П. Шпилько, уже в 2001 году горные лыжи превратились из элитарного вида туризма в массовый

. Всего горнолыжники из

России катаются в 14 странах мира, их обслуживают более 100 туроператоров и турагентов. Ежегодно более 120 тыс. российских горнолыжников выезжает на зарубежные горнолыжные курорты, а оборот рынка горнолыжных туров составляет около $

US

1 млрд

. Прирост количества россиян, выезжающих на горнолыжные

курорты зарубежья, составляет 10-15% в год.

Наиболее популярные у россиян зарубежные горнолыжные курорты находятся в Альпах (Франция, Австрия, Швейцария и Италия, меньше Германия) и в Татрах (Словакия). Остальные страны, предлагающие возможность покататься на горных лыжах, относятся скорее к экзотическим направлениям (Норвегия, Швеция) или же, как Болгария, Румыния, или Турция привлекают ценовой доступностью и культурно-познавательными особенностями.

Более половины всех отечественных горнолыжников отправляется в Альпы, предпочитая более дорогой (по сравнению с прочими массовыми направлениями), но

и более качественный и интересный отдых, включая гарантированный снег.

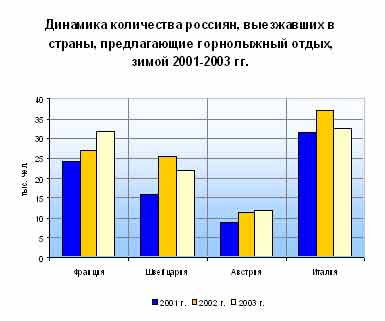

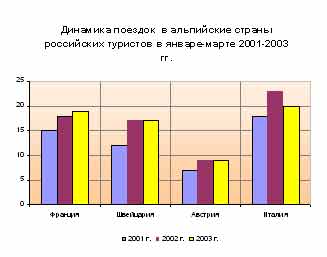

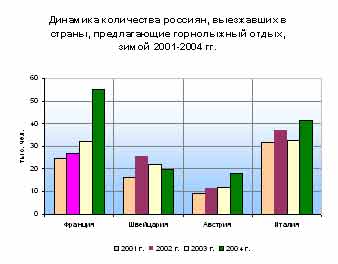

На диаграмме проиллюстрирована динамика потока россиян, выезжавших в зимний сезон в зарубежные страны альпийского региона с туристской целью. Следует отметить, что точно рассчитать количество горнолыжников российского происхождения на зарубежных курортах сложно, поскольку общая статистика включает также граждан, выезжающих с культурно-познавательной целью или на празднование Нового года и Рождества. По этим же соображениям в сравнении отсутствует Германия – общая статистика по этому направлению дает искаженное представление о горнолыжной привлекательности этой страны для граждан РФ.

На диаграмме проиллюстрирована динамика потока россиян, выезжавших в зимний сезон в зарубежные страны альпийского региона с туристской целью. Следует отметить, что точно рассчитать количество горнолыжников российского происхождения на зарубежных курортах сложно, поскольку общая статистика включает также граждан, выезжающих с культурно-познавательной целью или на празднование Нового года и Рождества. По этим же соображениям в сравнении отсутствует Германия – общая статистика по этому направлению дает искаженное представление о горнолыжной привлекательности этой страны для граждан РФ.

Более точные данные в отношении горнолыжного отдыха дают данные первого квартала (с января по март). Здесь, правда, отсекается определенное количество россиян, отправляющихся кататься на лыжах за рубеж в конце декабря и совмещающих с этим событием празднование Нового года, но в остальном можно считать, что с января по март основная цель поездок по альпийским направлениям – горнолыжный отдых.

Как видно из диаграммы, после существенного роста количества отдыхающих в 2002 году по сравнению с 2001 годом (от 20% во Франции до 40% в Швейцарии), в следующем 2003 году темпы роста снизились, а по ряду стран направление динамики изменилось на противоположное.

Следующий, 2004 год, не привнес никаких существенных изменений: Франция сумела «перетянуть» на себя часть швейцарского потока, активизировалась «демократичная» Австрия.

Следующий, 2004 год, не привнес никаких существенных изменений: Франция сумела «перетянуть» на себя часть швейцарского потока, активизировалась «демократичная» Австрия.

На 28% поднялось количество поездок россиян в Италию, но этот показатель включает в себя не только горные лыжи, но и экскурсионные туры.

На 28% поднялось количество поездок россиян в Италию, но этот показатель включает в себя не только горные лыжи, но и экскурсионные туры.

На 28% поднялось количество поездок россиян в Италию, но этот показатель включает в себя не только горные лыжи, но и экскурсионные туры.

Некоторое замедление темпов

роста в 2003 и частично в 2004 году по Швейцарии и Франции как «дорогим» направлениям, объясняется, во-первых, расширением географии поездок: часть потока отвлекают другие страны, предлагающие аналогичный вид отдыха. Например, за последний год значительно активизировалась Турция, продвигающая не только традиционное летнее, но и зимнее предложение. Вторая причина – высокий курс евро. Наконец, начиная с 2002 года, наметилась тенденция к замедлению темпов роста реальных денежных доходов на душу населения, что также приводит к снижению спроса на дорогостоящий отдых в европейских странах.

Неофициальная статистика показывает более высокие, чем представленные данные Госкомстата РФ,

объемы посещений горнолыжных центров россиянами, но, поскольку информация в СМИ довольно противоречива, ее можно использовать только в качестве дополнительного ориентира

.

По ценовому уровню

альпийское направление остается одним из самых дорогих: в среднем в высокий сезон неделя отдыха с перелетом стоит от 1000 евро в Австрии, считающейся демократическим направлением, до 2500 во Франции

и Швейцарии. Несмотря на это, в 2003/2004 годах альпийские курорты привлекли порядка 15% всех российских горнолыжников.

Рост на этих направлениях практически стабилизировался, и увеличение потока становится возможным, в основном, в демократическом сегменте: ряд операторов по этим направлениям пытается переломить привычное представление россиян о Франции или Швейцарии как о «дорогих» горнолыжных курортах

.

На демократизацию продукта направлена и реклама туроператоров, выставляющих в своих предложениях минимальные цены, привлекающие чувствительную к ценовому уровню клиентуру. Анализ таких цен дает картину, противоположную реальному положению дел: в то время, как минимальный ценовой порог снижается (за счет менее качественного размещения, уменьшения количества ночевок или за счет сезонных скидок), цена наиболее популярного предложения постоянно повышается на 15-35% в год (в зависимости от сегмента). Это происходит, в основном, из-за роста цен на размещение и повышения курса евро к рублю

.

На демократизацию продукта направлена и реклама туроператоров, выставляющих в своих предложениях минимальные цены, привлекающие чувствительную к ценовому уровню клиентуру. Анализ таких цен дает картину, противоположную реальному положению дел: в то время, как минимальный ценовой порог снижается (за счет менее качественного размещения, уменьшения количества ночевок или за счет сезонных скидок), цена наиболее популярного предложения постоянно повышается на 15-35% в год (в зависимости от сегмента). Это происходит, в основном, из-за роста цен на размещение и повышения курса евро к рублю

.

На демократизацию продукта направлена и реклама туроператоров, выставляющих в своих предложениях минимальные цены, привлекающие чувствительную к ценовому уровню клиентуру. Анализ таких цен дает картину, противоположную реальному положению дел: в то время, как минимальный ценовой порог снижается (за счет менее качественного размещения, уменьшения количества ночевок или за счет сезонных скидок), цена наиболее популярного предложения постоянно повышается на 15-35% в год (в зависимости от сегмента). Это происходит, в основном, из-за роста цен на размещение и повышения курса евро к рублю

.

Основной способ снижения цен – предложение чартерных программ, размещение в апартаментах или гостиницах эконом-класса, предложение менее известных курортных мест, а также поездки в низкий сезон. Политика «демократизации» дорогих курортов Франции и Швейцарии приводит, во-первых, к переносу пика сезона (рассчитываемого по максимальному

объему обслуженных клиентов) с новогодних праздников на более поздние даты. Во-вторых, это ведет к росту цен в традиционно высокий сезон. Таким образом, владельцы гостиниц и других объектов туристской структуры пытаются отсечь чувствительных к цене клиентов, чтобы сохранить эксклюзивность своего предложения для элитарной публики.

В этом смысле следует заметить, что политика туроператоров, диктующая «моду» на то или иное направление, обычно исходит из их корпоративных интересов, которые далеко не всегда совпадают с интересами гостиниц. Операторы заинтересованы в получении больших скидок с гостиниц, этим же объясняется желание туроператоров работать, преимущественно, с массовыми «демократичными» направлениями, такими как Андорра, Словакия, Болгария или Турция.

Клиенты, восприимчивые к цене, обычно менее чувствительны к уровню комфорта, но предъявляют высокие требования к состоянию трасс и условиям катания. Поэтому, исключая сегмент элитной публики, для которой особо важен (не менее, чем снег) престиж горнолыжного центра, основное требование прочих горнолыжников, выбирающих курорты Европы – это наличие снега и созданные условия для катания: чистое время катания, обустройство трасс и погода.

Клиенты, восприимчивые к цене, обычно менее чувствительны к уровню комфорта, но предъявляют высокие требования к состоянию трасс и условиям катания. Поэтому, исключая сегмент элитной публики, для которой особо важен (не менее, чем снег) престиж горнолыжного центра, основное требование прочих горнолыжников, выбирающих курорты Европы – это наличие снега и созданные условия для катания: чистое время катания, обустройство трасс и погода.

Клиенты, восприимчивые к цене, обычно менее чувствительны к уровню комфорта, но предъявляют высокие требования к состоянию трасс и условиям катания. Поэтому, исключая сегмент элитной публики, для которой особо важен (не менее, чем снег) престиж горнолыжного центра, основное требование прочих горнолыжников, выбирающих курорты Европы – это наличие снега и созданные условия для катания: чистое время катания, обустройство трасс и погода.

Второй по значимости фактор – это возможности, созданные для организации досуга после катания (так называемое «

apr

è

s

-

ski

»). Обычно это разнообразные рестораны, возможности для шопинга, оздоровительные центры, спа, банные комплексы и бассейны и т.п..

Чтобы составить конкуренцию альпийским горнолыжным центрам, горнолыжное направление, предлагающее сходные природно-ландшафтные условия для катания, должно иметь аналогичное качество всей инфраструктуры, обеспечивающей процесс катания и последующее пребывание клиента в горнолыжном центре. Не обеспечив соответствующих условий на трассах и подъемниках, новый горнолыжный центр не сможет рассчитывать на привлечение требуемого количества платежеспособной клиентуры, необходимой для возврата инвестиций, затраченных на его обустройство и постройку средств размещения. Это не только повышает риски инвестирования в крупные проекты на направлениях, где не созданы общие сопутствующие условия для развития горнолыжной активности, но и переносит их в плоскость, выходящую за рамки влияния отдельного инвестора.

Чтобы составить конкуренцию альпийским горнолыжным центрам, горнолыжное направление, предлагающее сходные природно-ландшафтные условия для катания, должно иметь аналогичное качество всей инфраструктуры, обеспечивающей процесс катания и последующее пребывание клиента в горнолыжном центре. Не обеспечив соответствующих условий на трассах и подъемниках, новый горнолыжный центр не сможет рассчитывать на привлечение требуемого количества платежеспособной клиентуры, необходимой для возврата инвестиций, затраченных на его обустройство и постройку средств размещения. Это не только повышает риски инвестирования в крупные проекты на направлениях, где не созданы общие сопутствующие условия для развития горнолыжной активности, но и переносит их в плоскость, выходящую за рамки влияния отдельного инвестора.

Чтобы составить конкуренцию альпийским горнолыжным центрам, горнолыжное направление, предлагающее сходные природно-ландшафтные условия для катания, должно иметь аналогичное качество всей инфраструктуры, обеспечивающей процесс катания и последующее пребывание клиента в горнолыжном центре. Не обеспечив соответствующих условий на трассах и подъемниках, новый горнолыжный центр не сможет рассчитывать на привлечение требуемого количества платежеспособной клиентуры, необходимой для возврата инвестиций, затраченных на его обустройство и постройку средств размещения. Это не только повышает риски инвестирования в крупные проекты на направлениях, где не созданы общие сопутствующие условия для развития горнолыжной активности, но и переносит их в плоскость, выходящую за рамки влияния отдельного инвестора.

|