19 января 2004

Специалисты HCD Group подготовили исследование гостиничного рынка Санкт-Петербурга, охватывающее период с 1998 по май 2003 года.

Специалисты HCDGroup провели анализ гостиничного рынка Санкт-Петербурга, охватывающий период с 1998 по май 2003 года. В маркетинговом исследовании рассматривались:

- Динамика объема предоставления услуг размещения в городе;

- Динамика внутренних и международных посетителей города;

- География направляющих рынков;

- Доля города в совокупном объеме региональных и национальных услуг размещения;

- Сегментация клиентской базы городских отелей по цели поездки;

- Анализ эволюции гостиничной базы города;

- Загрузка и средняя цена продаж в городских гостиницах;

- Динамика объема конгрессной деятельности в городе;

- Анализ пассажиропотока посетителей города.

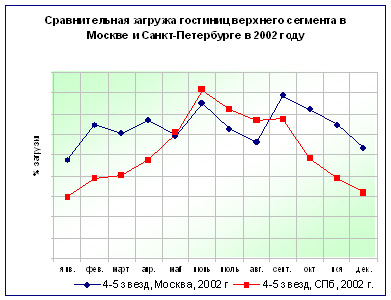

Гостиничный комплекс Санкт-Петербурга является вторым после Москвы рынком, как по характеристикам предложения, так и по объемам спроса на его услуги. Несмотря на то, что гостиницы Петербурга, как и отели Москвы, относятся к разряду городских средств размещения, и соответственно, имеющих сходный набор услуг и качества обслуживания, рынки этих двух городов в целом существенно различаются. Причина этого явления – различия в потребительских характеристиках клиентской базы гостиниц обеих столиц. Спрос на рынке услуг размещения Санкт-Петербурга характеризуется высокой сезонностью, с пиком в июне и резким спадом в осеннее- зимний период. В Москве загрузка отелей более ровная, хотя в последние годы фактор сезонности и здесь начал проявляться более резко, чем ранее. В Москве и Санкт-Петербурге лидерами спроса на услуги размещения являются отели верхнего сегмента (4-5 звезд). Однако в Санкт-Петербурге этот сегмент пока менее насыщен, чем в столице. Влияние этого фактора отчетливо проявилось, в частности, в период кризиса 1998 года. В обоих городах кризис затронул, в основном, гостиницы верхнего сегмента, но в Санкт-Петербурге его негативное влияние ощущалось слабее, и было быстрее преодолено.

Гостиничный комплекс Санкт-Петербурга является вторым после Москвы рынком, как по характеристикам предложения, так и по объемам спроса на его услуги. Несмотря на то, что гостиницы Петербурга, как и отели Москвы, относятся к разряду городских средств размещения, и соответственно, имеющих сходный набор услуг и качества обслуживания, рынки этих двух городов в целом существенно различаются. Причина этого явления – различия в потребительских характеристиках клиентской базы гостиниц обеих столиц. Спрос на рынке услуг размещения Санкт-Петербурга характеризуется высокой сезонностью, с пиком в июне и резким спадом в осеннее- зимний период. В Москве загрузка отелей более ровная, хотя в последние годы фактор сезонности и здесь начал проявляться более резко, чем ранее. В Москве и Санкт-Петербурге лидерами спроса на услуги размещения являются отели верхнего сегмента (4-5 звезд). Однако в Санкт-Петербурге этот сегмент пока менее насыщен, чем в столице. Влияние этого фактора отчетливо проявилось, в частности, в период кризиса 1998 года. В обоих городах кризис затронул, в основном, гостиницы верхнего сегмента, но в Санкт-Петербурге его негативное влияние ощущалось слабее, и было быстрее преодолено.

Относительная низкая конкуренция в верхнем сегменте гостиниц города на Неве позволяет продавать услуги размещения высокого класса дороже, чем это возможно сделать в Москве. Особенно заметна эта разница в период «Белых ночей», когда спрос на посещение северной столицы достигает максимума. В то же время, в Петербурге по мере выхода отелей верхнего сегмента из кризиса 1998 года увеличились сезонные колебания спроса и цен на размещение. При этом возросли не только максимальные значения средних цен на размещение в отелях верхнего сегмента, но и разница между максимальными и минимальными значениями этого показателя, достигающая 100 и более %. В Москве, несмотря на отмеченный рост влияния фактора сезонности, различия между максимальным и минимальным значением основных показателей финансовой деятельности средств размещения не превышает 15%. Это позволяет сделать вывод о том, что гостиничный рынок Москвы представляется более стабильным по сравнению со своим северным конкурентом, а также более предсказуемым.

Относительная низкая конкуренция в верхнем сегменте гостиниц города на Неве позволяет продавать услуги размещения высокого класса дороже, чем это возможно сделать в Москве. Особенно заметна эта разница в период «Белых ночей», когда спрос на посещение северной столицы достигает максимума. В то же время, в Петербурге по мере выхода отелей верхнего сегмента из кризиса 1998 года увеличились сезонные колебания спроса и цен на размещение. При этом возросли не только максимальные значения средних цен на размещение в отелях верхнего сегмента, но и разница между максимальными и минимальными значениями этого показателя, достигающая 100 и более %. В Москве, несмотря на отмеченный рост влияния фактора сезонности, различия между максимальным и минимальным значением основных показателей финансовой деятельности средств размещения не превышает 15%. Это позволяет сделать вывод о том, что гостиничный рынок Москвы представляется более стабильным по сравнению со своим северным конкурентом, а также более предсказуемым.

|